بسیاری از واحدهای تجاری با چالش مشترکی مواجه میشوند: در پایان دوره مالی، با وجود نمایش سود قابل توجه در صورتهای مالی، با کمبود نقدینگی برای پرداخت حقوق پرسنل، تأمین مواد اولیه و تسویهحساب با عرضهکنندگان روبرو میگردند. منشأ این ناسازگاری را میبایست در مفهومی جستجو کرد که غالباً مورد غفلت واقع میشود؛ شناخت ناکافی از اصول FIFO و LIFO و تأثیر بنیادین روشهای ارزشگذاری موجودیها بر سود عملیاتی و تعهدات مالیاتی.

در حوزه حسابداری، موجودی مواد و کالا بهعنوان یکی از اساسیترین اقلام دارایی جاری محسوب میگردد و نحوه ثبت و ارزشگذاری آن، تأثیر مستقیم و معناداری بر بهای تمامشده کالای فروش رفته، حاشیه سود ناخالص، سود خالص و حتی پایه مالیاتی واحد اقتصادی بر جای میگذارد. هنگام بررسی انبار، صرفاً کمیت فیزیکی اقلام و آرایش آنها مدنظر نیست. درک دقیق مبانی روشهای LIFO و FIFO و چگونگی پیادهسازی عملیاتی آنها در سیستم انبارداری و مالی، تعیینکننده میزان انعکاس واقعیت اقتصادی در ارقام سود گزارششده است.

در ادامه، بهصورت ساختاریافته به تشریح ماهیت روش FIFO، مبانی روش LIFO، دلالتهای عملیاتی FIFO در مدیریت انبار، پیچیدگیها و محدودیتهای اجرای LIFO و در نهایت، معیارهای انتخاب بهینه بین این دو روش ارزشگذاری پرداخته خواهد شد.

فایفو چیست و چطور در انبارداری عمل میکند

تعریف ساده FIFO

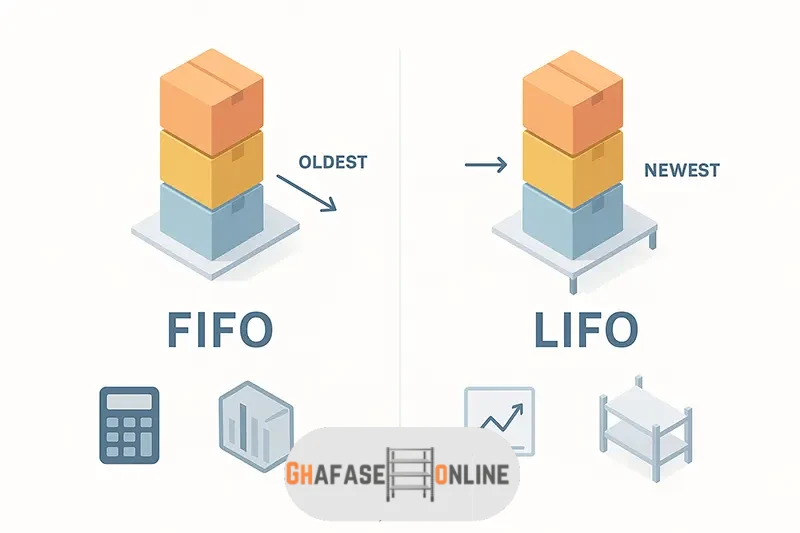

ابتدا به تعریف دقیق روش FIFO میپردازیم. FIFO که مخفف عبارت First In, First Out است، یک روش حسابداری برای ارزشگذاری موجودی کالا و محاسبه بهای تمامشده کالای فروشرفته میباشد. بر اساس این روش، فرض میشود کالاهایی که در ابتدا خریداری یا تولید شدهاند، در ابتدا نیز به فروش میرسند. به بیان سادهتر، اولین واحدهای واردشده به انبار، اولین واحدهای خارجشده از آن محسوب میگردند. از منظر حسابداری، پاسخ به پرسش ماهیت FIFO بدین معناست که در محاسبه بهای تمامشده کالای فروشرفته، ابتدا از بهای خرید یا تولید قدیمیترین اقلام موجودی استفاده میشود و در نتیجه، موجودی پایان دوره بر مبنای هزینههای متأخرتر (آخرین خریدها) ارزیابی میگردد.

هرگاه در مورد مفهوم FIFO تأمل میکنید، توجه به دو اثر کلیدی این روش حائز اهمیت است. نخست، در شرایط محیط اقتصادی تورمی، این روش منجر به نمایش سود ناخالص بالاتری در صورت سود و زیان میشود، زیرا بهای تمامشده کالای فروشرفته مبتنی بر قیمتهای تاریخی و معمولاً پایینتر محاسبه میگردد. دوم، ارزشگذاری موجودی پایان دوره در ترازنامه با اتکا به هزینههای خریدهای جدیدتر که انعکاسدهندهتر شرایط جاری بازار هستند، انجام میپذیرد. در نتیجه، ارزش نمایشدادهشده برای داراییهای موجودی کالا در ترازنامه، به ارزشهای جایگزینی جاری نزدیکتر بوده و تصویر واقعبینانهتری از وضعیت مالی واحد اقتصادی ارائه مینماید.

فایفو در انبارداری

در صورت پرسش از یک متخصص انبارداری در مورد مفهوم FIFO، پاسخ وی عموماً اشارهای به مباحث تئوریک نخواهد داشت. در حوزه لجستیک و مدیریت انبار، FIFO به یک اصل ساختاریافته در چیدمان و مکانیابی کالا اشاره دارد که بر اساس آن، اولین کالای ورودی به انبار، میبایست اولین کالای خروجی نیز باشد. پیادهسازی این متدولوژی مستلزم طراحی سیستمهای ذخیرهسازی و مسیرهای دسترسی به گونهای است که امکان بازیابی کالاهای با قدمت بیشتر، بدون نیاز به جابجایی گسترده سایر اقلام فراهم گردد.

در اجرای صحیح سیستم FIFO، هماهنگی ساختاری بین نرمافزارهای مدیریت انبار، پرسنل عملیاتی و واحد مالی ایجاد میشود. حسابدار با آگاهی از اصول FIFO، سیستم حسابداری را متناسب با آن پیکربندی میکند؛ انباردار نیز با درک این منطق، فرآیندهای جابهجایی و تحویل کالا را مطابق آن اجرا مینماید. این همسویی منجر به تطابق گزارشهای موجودی انبار با اسناد مالی میگردد. دستاورد نهایی این یکپارچگی، کاهش ضایعات، minimization اقلام منقضی و تقلیل اختلافات موجودی در پایان دوره مالی خواهد بود.

در این مقاله اتوماسیون انبار چیست؟ انقلاب جدیدی در انبارداری (راهنمای جامع) اطلاعات مفیدی آمده است.

توصیه میکنیم حتماً مقاله چرا قفسههای چرخدار فروشگاهی ضروریاند؟ 4 دلیل مهم را مطالعه کنید.

برای مطالعه بیشتر، به راهنمای قدم به قدم انتخاب مکان مناسب برای انبار + چکلیست انتخاب محل انبار سری سر بزنید.

مثال عددی برای درک بهتر فایفو چیست

برای درک دقیقتر مفهوم روش «اولین صادره از اولین وارده» (FIFO)، یک مثال ساده ارائه میشود. فرض کنید سه عملیات خرید به ترتیب با قیمتهای افزایشی انجام شده و متعاقباً یک عملیات فروش صورت پذیرد. در رویکرد FIFO، در زمان ثبت فروش، سیستم حسابداری، بهای تمامشده کالای فروشرفته را از قدیمیترین دستههای خرید (لایههای اولیه) محاسبه نموده و دستههای خریداریشده جدیدتر با قیمتهای بالاتر، به عنوان موجودی پایان دوره در ترازنامه باقی میمانند.

تأثیر فایفو بر سود، مالیات و تصمیمهای مدیریتی

پس از تبیین ماهیت و مکانیسم عملکرد روش FIFO، ضروری است تأثیرات آن بر فرآیند تصمیمگیری مورد تحلیل قرار گیرد. در دورههای تورمی و روند صعودی قیمتها، بهکارگیری این روش منجر به کاهش بهای تمامشده کالای فروش رفته و در نتیجه افزایش سود ناخالص و سود خالص گزارششده میگردد. این امر موجب نمایش عملکرد مالی مطلوبتر واحد اقتصادی در صورتهای مالی میشود که پیامدهای عملی قابلتوجهی در حوزههایی نظیر محاسبه مالیات بر درآمد، سیاستهای تقسیم سود و همچنین ارزیابی و رتبهبندی اعتباری توسط نهادهای مالی خواهد داشت. از این منظر، پرسش پیرامون روش FIFO صرفاً یک بحث نظری محسوب نمیشود، بلکه به موضوعی راهبردی و مؤثر بر مدیریت مالی و مالیاتی واحد تجاری تبدیل میگردد.

لایفو چیست و چه تصویری از سود و موجودی میدهد

تعریف روشن لایفو چیست

اکنون به وجه مقابل موضوع پرداخته و ماهیت روش LIFO را بررسی مینماییم. در پاسخ به پرسش چیستی LIFO، باید اشاره نمود که این روش، یک سیستم مدیریت موجودی است که بر اساس آن، آخرین اقلام واردشده به انبار، در اولویت خروج قرار میگیرند. این اصطلاح که مخفف عبارت انگلیسی Last In, First Out میباشد، بهصورت تحتاللفظی به مفهوم “آخرین ورودی، اولین خروجی” ترجمه میگردد. از منظر حسابداری، تعریف روش LIFO بدینصورت است: محاسبه بهای تمامشده کالای فروش رفته بر مبنای قیمت آخرین خریدهای انجامشده، که در نتیجه آن، ارزش موجودی پایان دوره عمدتاً از اقلام خریداریشده در دورههای زمانی قبلی و با بهای قدیمیتر تشکیل مییابد.

هرگاه در بررسیهای مالی با پرسش ماهیت LIFO مواجه میشوید، توجه به این نکته ضروری است که این روش حاوی پیامدی مهم در گزارشگری مالی است. در شرایط اقتصادی تورمی، کاربرد LIFO منجر به افزایش رقم بهای تمامشده و متعاقباً کاهش سود ناخالص گزارششده میگردد. به همین علت، در حوزههای قضایی که استفاده از این روش توسط استانداردهای حسابداری مجاز شناخته شده است، مدیران مالی جهت تعدیل اثرات مالیاتی و مدیریت سود، به کاربرد LIFO توجه نموده و بهدنبال تحلیل دقیق چیستی، مکانیزم اجرایی و همچنین محدودیتها و ملاحظات نظارتی حاکم بر آن میباشند.

لایفو در انبارداری

در عمل، بسیاری از واحدهای انبارداری بهصورت عملیاتی و ناخودآگاه از اصول روش LIFO (Last In, First Out) تبعیت میکنند، بدون آنکه آگاهی صریحی از مبانی نظری این روش داشته باشند. در مواقعی که کالاها دارای ابعاد و حجم قابلتوجه هستند، جابجایی ردیفهای قدیمی با دشواری مواجه است یا فضای فیزیکی انبار محدودیت دارد، پالتهای جدیدالورود در دسترسترین موقعیت را اشغال کرده و در نتیجه زودتر از انبار خارج میشوند. این رویه عملاً به معنای اجرای غیررسمی و نانوشتهٔ سیستم لایفو در مدیریت انبار است، حتی اگر رویهٔ ثبتشدهٔ رسمی، روش دیگری را تجویز کند.

در چنین سناریوهایی، در صورتی که بخش مالی قصد اجرای روش LIFO در سیستم حسابداری را داشته باشد، ضروری است که هماهنگی و ارتباط مستمری با واحد انبار برقرار نماید. اگر فرآیند انبار به شیوهٔ لایفو انجام شود، اما حسابدار از ماهیت این روش بیاطلاع بوده و روش متفاوتی (مانند FIFO یا میانگین) را در نرمافزار مالی پیادهسازی کند، ناهماهنگی بین موجودی واقعی انبار و ارقام دفتر کل اجتنابناپذیر خواهد بود و این اختلاف در دورههای گزارشگری بهصورت مغایرت انبار و حساب خود را آشکار خواهد کرد.

مثال عددی برای فهم عمیقتر لایفو چیست

برای درک عینی و ملموس از روش Lایفو (LIFO)، میتوان سناریوی پیشین را با اعمال این رویکرد مجدداً تحلیل نمود. در این حالت، سه مرحله خرید با قیمتهای صعودی و یک مرحله فروش در نظر گرفته میشود. هنگام ثبت عملیات فروش، آخرین اقلام خریداری شده (با بالاترین قیمت) به عنوان بهای تمامشده کالای فروش رفته در نظر گرفته میشوند و لایههای خرید قدیمیتر با قیمت پایینتر در حساب موجودی پایان دوره باقی میمانند.

برای گسترش دانش خود، به مقاله نصاب قفسه فلزی چه مهارت هایی باید داشته باشد؟ سر بزنید.

پیامد این رویه آن است که بهای تمامشده در روش LIFO در مقایسه با روش FIFO افزایش یافته و متعاقباً سود ناخالص با رقم کمتری نمایش داده میشود. با مقایسه تطبیقی نتایج این دو روش و بازتعریف ماهیت هر یک، میتوان به این استنتاج دست یافت که در دورههای تورمی، روش FIFO منجر به ارائه تصویری خوشبینانهتر از سودآوری میگردد، در حالی که روش LIFO رویکردی محافظهکارانه در گزارشگری سود اتخاذ میکند. با این حال، در مقابل، ارزش موجودی پایان دوره در ترازنامه بر اساس روش LIFO منطبق بر قیمتهای قدیمیتر بوده و ممکن است انحراف معناداری از ارزش جاری بازار داشته باشد.

برای یادگیری پیشرفته، به 0 تا 100 طراحی دکوراسیون مغازه موبایل فروشی + هزینه 1404 مراجعه کنید.

محدودیتهای لایفو

یک نکته اساسی در خصوص روش LIFO، جایگاه استانداردسازی آن محسوب میشود. در چارچوب بسیاری از نظامهای حسابداری، از جمله استانداردهای بینالمللی گزارشگری مالی (IFRS)، کاربرد رسمی روش «اولین صادره از آخرین وارده» مجاز نبوده و واحدهای تجاری ملزم به بهکارگیری روشهای جایگزینی نظیر FIFO یا میانگین موزون هزینه هستند. با این وجود، درک مفهومی و مکانیزم LIFO برای تحلیلگران مالی و مشاوران از اهمیت بالایی برخوردار است، چرا که آنان میتوانند با شبیهسازی صورتهای مالی بر مبنای این روش، تأثیرات تورمی بر سود گزارششده و ارزش موجودیها را با دقت بیشتری مورد ارزیابی قرار دهند.

همچنین، برای متخصصان انبارداری، آشنایی با ماهیت روش LIFO و کاربردهای آن در مدیریت موجودیها حائز اهمیت است. این دانش به درک علل اختلاف احتمالی میان ارزش دفتری ثبتشده در دفاتر مالی و برآورد ذهنی مبتنی بر قیمتهای جاری بازار کمک میکند. چنین درکی میتواند از بروز سوءتفاهمهای متعدد بین بخش انبارداری و واحد مالی سازمان پیشگیری نماید.

برای اطلاعات بیشتر، به مقاله نکات مهم در چینش ویترین مغازه اسباب بازی فروشی مراجعه کنید.

برای درک عمیقتر این موضوع، مطلب راهنمای دکور مغازه آجیل و خشکبار – بهترین قفسه بندی آجیل فروشی را بخوانید.

مقایسه فایفو و لایفو و انتخاب روش مناسب

فرق اصلی فایفو و لایفو چیست؟

از منظر مدیریتی، تفاوت کلیدی بین روشهای FIFO و LIFO را میتوان در تأثیر آنها بر صورتهای مالی و عملیات انبارداری خلاصه نمود. در شرایط تورمی، روش FIFO منجر به نمایش سود عملیاتی بالاتر میشود، در حالی که LIFO رویکرد محافظهکارانهتری اتخاذ کرده و سود کمتری را گزارش مینماید. از سوی دیگر، ارزشگذاری موجودی کالای پایان دوره در روش FIFO، انعکاسدهنده هزینههای متأخر و نزدیکتر به قیمتهای جاری بازار است. در مقابل، ارزش موجودی پایانی در LIFO مبتنی بر هزینههای قدیمیتر و اولیهتر میباشد.

در حوزه لجستیک و مدیریت انبار، اجرای FIFO از انباشت و کهنهشدن کالاها جلوگیری نموده و با تسهیل خروج موجودیهای با قدمت بیشتر، موجب کاهش ضایعات و کالاهای تاریخمصرفگذشته میگردد. روش LIFO اگرچه از دیدگاه حسابداری ممکن است جذابیت جهانی نداشته باشد، اما در برخی محیطهای انبارداری با فضای ذخیرهسازی محدود و متراکم، از کارایی عملیاتی بالاتری برخوردار است.

انتخاب بین FIFO و LIFO بر اساس نوع کالا و استراتژی مالی

در تعیین روش مناسب مدیریت موجودی انبار، ارزیابی دقیق ماهیت کسبوکار و چالشهای عملیاتی آن ضروری است. در مواجهه با کالاهای دارای تاریخ انقضا یا فسادپذیر نظیر مواد غذایی، دارویی و محصولات مشابه، روش FIFO (اولین صادره از اولین وارده) نه تنها یک گزینه بهینه، بلکه اغلب یک الزام عملیاتی محسوب میشود. در چنین سناریوهایی، طراحی فرآیندهای خروج کالا از انبار بر مبنای FIFO باید از ابتدای چرخه لجستیک و زنجیره تأمین مدنظر قرار گیرد تا از انباشت کالاهای قدیمی و بروز زیان ناشی از فساد جلوگیری شود.

در مقابل، در واحدهای صنعتی که با مواد اولیه با ماندگاری بالا سر و کار دارند و در بستر اقتصادی تورمی به دنبال مدیریت سود عملیاتی و اثرات مالیاتی هستند، روش LIFO (آخرین صادره از آخرین وارده) میتواند مورد توجه قرار گیرد. در این شرایط، بررسی دقیق سازگاری روش LIFO با واقعیتهای فیزیکی انبار و فرآیندهای جابهجایی کالا امری حیاتی است. همچنین باید تحلیل شود که آیا ارزشگذاری موجودیهای پایانی منعکسشده در ترازنامه بر مبنای این روش، از قابلیت اتکا و دفاعپذیری لازم در برابر استانداردهای حسابداری و الزامات گزارشگری برخوردار خواهد بود یا خیر.

جمعبندی

در نتیجهگیری و بهصورت خلاصهشده، میتوان اصول روشهای FIFO و LIFO را به شرح ذیل تبیین نمود. در روش FIFO (اولورود–اولخروج)، کالاهایی که زودتر وارد انبار شدهاند، در اولویت خروج و مصرف قرار میگیرند. بهاینترتیب، بهای تمامشده محصولات بر مبنای قیمتهای قدیمیتر محاسبه میگردد و ارزش موجودی پایان دوره انبار، منطبق بر قیمتهای نزدیکتر به بازار روز ارزیابی میشود. در مقابل، روش LIFO (آخرورود–اولخروج) بر این اساس است که کالاهای با ورود جدیدتر، زودتر به مصرف میرسند. در این رویکرد، بهای تمامشده به قیمتهای جاری نزدیکتر بوده و سود عملیاتی با رویکرد محافظهکارانهتری شناسایی میشود؛ با این حال، ارزش باقیمانده موجودی کالا در ترازنامه عمدتاً بر پایه قیمتهای قدیمیتر تثبیت میگردد.

توصیه میکنیم این مطلب 8 معیار انتخاب بین قفسه کتابخانه چوبی و فلزی؛ کدام بهتر است؟ را حتماً بخوانید.